究極に仲が悪い同僚の板挟みとなった初転勤【税務署職員歴史5】

前回のあらすじ

公私ともに不運がかなり無気力状態となり半ば仕事放棄をする。

しかし、あることをキッカケに徐々に立ち直り、従前のように仕事復帰した。

以上!

今回は税務署で初めての転勤で起きた出来事です。

『国家公務員』と聞くと東京の霞が関で働いている官僚をイメージされるかもしれません。

ですが、同じ場所で5年以上働く国家公務員は珍しく、大半の職員は何度も転勤します。

特に税務署の場合、長期間同じ税務署に勤務すると地元住民との接点が多くなり公平な課税が出来なくなると考えられるため1~4年以内には転勤となります。

私も例外に漏れることなく、初めて配属された税務署は3年3ヶ月勤務し、そして初転勤で都内の税務署に異動することになりました。

確かに仕事の内容自体に変化はありませんが、仕事内容の質は大きく変わります。

まず、地域によって税金相談の内容が大きく異なります。

ベッドタウンだとローン控除や簡単な贈与税の仕組みについての質問が多いですが、都心のビジネス街の税務署だと1年に数件しか適用されない特殊な制度の適用条件の確認や、法律の解釈についての質問が相次ぎます。

また、私の担当部署だった資産課税部門は相続税・贈与税など富裕層がターゲットの税金を取り扱っていたので、扱う金額が一桁違うことも日常的な光景でした。

もちろん変化するのは相談だけではありません。

自分が転勤すれば周囲もまた転勤します。

初転勤した税務署は私の部署の人数が少数で、管理者を除けば3人でした。

本来であれば3人協力して仕事をしなければならないのですが、なんと私以外の2人の職員の仲が強烈に仲が悪い。

そんな板挟みとなった体験談や都内の税務署との違いをご紹介します。

1:人数の少ない部署での板挟みは地獄

私以外の2人はの間柄は一言で表せば、犬猿の仲。

私が転勤する前年も同じ職場だったのですが、その時から毎日のようにケンカをし、私が転勤したタイミングで2人は口も利かなくなりました。

記憶に残っているのが、転勤に伴う引継ぎでの前任者の発言です。

私よりも一回り上の先輩からの引継ぎだったのですが、私と引継ぎをしている際に「やっとこの場所から離れられる」と。

その場所の後任者である私の前で発した衝撃は忘れません(苦笑)

仲が悪い2人の先輩は個々で話せばヒドイ先輩方ではありませんでした。

ですが両方共とにかく頑固で、話が噛み合わない。

片方の先輩は自分の意見を言い、理由を求めますが、回答した理由に納得しないと折れることはありません。

片やもう一方の人は、イレギュラーな対応に弱く、自分の想定外の出来事が起きるとヒステリックになってしまうことがしばしば。

私も最初の頃に逆鱗に触れて激怒された事がありました(。-∀-)

お二人ともそれぞれで判断すれば職員としては優秀な部類に入ります。

かなり後輩の私が言うのもアレな話ですが、仕事自体には滞りは一切無く、仕事上の疑問点には直ぐに回答してくれる先輩方でした。

ですが、それを3人で仕事を回さないといけない状況であれば話は別。

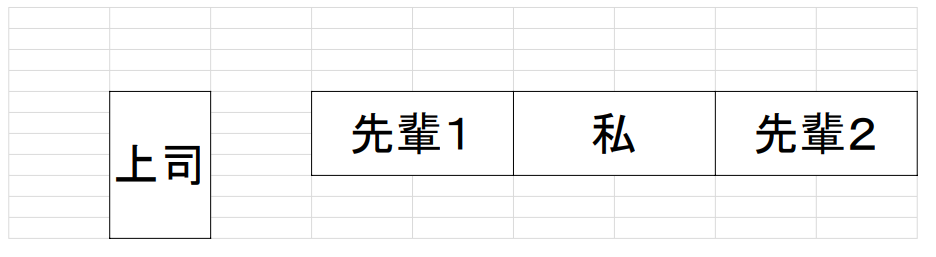

私以外の二人が話が合わないため、先輩私先輩と板挟みの様な配席に。

20歳そこそこで初めて転勤を経験する人間を板挟みする配席は愕然としました。

もっとも、二人を隣にすると毎日口ケンカするので、それはそれで心が安らぐことはなかったと思いますが。。

2:特官部門いう調査専門部署

税務署には特官部門という税務調査に特化した部門があります。

通常の部門でも調査は行いますが、難解な案件や、一般部門では対処出来ないような案件を特官部門が調査します。

そんな特官部門の特徴は、調査大好き職員が特官部門に集まること。

特に特官部門の管理職となる人は、20歳代の頃から調査一筋で働いてきた猛者ばかり。

税務署の中でも大規模税務署の特官部門の管理職は名前を聞けば誰でもわかるような人が役職についています。

そんな方はハッキリ言って怖いです!

怒鳴るなどはあまりしませんが、笑顔にも圧があり、まさに圧倒される気があります。

しかも私は調査が出来なくて一度心が折れた人間。

再度税務署で頑張ると心に誓ったものの、生きた心地はしませんでした。

そんな特官部門の人からすると、私はまだまだ新人職員のようなもの。

私に経験を積ませるために一緒に調査に行くこともありました。

ですが、調査に同行させてもらう案件は自分が行っていた調査の案件とは金額が一桁違うような内容。

明らかに調査の質が違います。

もちろん相手の人も今まで自分があったことの内容な別世界の人なので、行く前から緊張しました。

そんな状況で当日を迎えたのですが、あまりの緊張で集合場所に到着すると、お腹を下してしまいました。

人生で緊張のあまりお腹を下したのは後にも先にもこの1度だけです。

実際に同行した税務調査の内容は守秘義務があるので申し上げられませんが、見事なまでの脱税犯。

教科書通りの嘘から始まり、教科書通りの詰め方で不正を暴きました。

たった1日で決着をつけるために休憩なしのぶっ通しの調査。

「これが特官部門の税務調査のやり方で、一年間続くのか…」と思ったら疲労感が更に増したのを覚えています。

3:ビジネス街の職場は雰囲気がよく、税務署職員として骨を埋める気持ちで仕事をした

所属する部門の雰囲気は最悪。

税務調査は緊張してお腹を下すような環境。

税務相談の内容もベットタウンに所在する税務署とはレベルが違う。

めちゃくちゃ大変でした。

いくら努力しても、私は一度心身を壊し、税務調査からリタイアした身です。

そんな職員が出世できる可能性はかなり低いことはその時点でもりかいしてました。

税務署にいる限り、頑張っても努力が反映されるかはわかりません。

ですが、税務署時代に一番勉強したのはこの年でしたし、その後7年くらい税務署で仕事をしますが、この時の知識や経験がずっと役に立ちました。

また、初めての転勤で都内のビジネス街で働きましたが、ビジネス街の雰囲気は「仕事をやってる感」を演出してくれて好きでした。

そんな環境でも仕事を続けられたのは、新人の時とは違い、調べる術を持っていからです。

知らない事を知らない状況が一番不安です。

ですが、知らない事を知らないと認識できていれば解決の糸口は必ずあります。

そんな税務署生活でしたが、職員生活の中で数少ない『やりがい』みたいなものを感じさせてくれたのはこの時期でした。

4:自分の強みが活かされるのを知った1年だった

転勤一年目は大きな失敗もなく、過ごせました。

部署の人間関係は最悪でしたが、人数が少ない部門だったので自分が責任者として仕事をすることが多く、それが職員としての成長を促してくれました。

特に成長に関係したのが、他部門との連携です。

税務署には法人課税部門や徴収部門などいくつも部門が存在します。

私が在籍した資産課税部門は税務署で規模が一番小さく、所属する職員は全体の1割程度しかいません。

そのため、資産課税部門が担当する税金の相談は他の部門では対処できないので相談対応の依頼がよく私のところに来るような状況です。

もちろん私以外にも資産課税部門の職員はいますが、私が一番年下であり、他の先輩は他部門の職員から見ても怖かったので、私に一番依頼しやすかったみたいです(笑)

立場的には若手だったので弱かったのですが、相手の依頼に応じると今度はこちらの依頼にも応じてくれるメリットがありました。

相手に頼むのが苦手な私にとってはその手をよく利用し、『返報性の原理』を使ったやり方をしていました。

返報性の原理とは

人は先に手伝ってもらったり借りを作ると、その相手にお返しをしなくては気が済まなくなります。

また、そのお返しは、自分が受けた施し以上で『お礼』をされるので先に手伝った方がリターン(費用対効果)が大きくなるのが特徴です。

代表的な返報性の原理としては、バレンタインデーとホワイトデー。

バレンタインデーのチョコには義理チョコもあるのでピンキリです。

当然(多分?)義理チョコなのは貰う男性も理解してますが、チョコを貰った男性の殆どはホワイトデーでお返しをします。

ですが、たとえ義理チョコであったとしてもお返しをするときは殆ど義理チョコ以上の価値のある物でお返しをします。

もちろん男性は「チョコ以上の価値のあるものをお返ししなきゃ」とは考えていないのがポイント。

故に返報性の原理は、普段の社会の中で活用できる原理となっています。

私は他部門とのやり取りで、返報性の原理を学びました。

もちろん当時は『返報性の原理』という言葉すら知らず、単純に「相手のお願いを聞いた方がこちらもお願いしやすい」くらいの感覚でした。

そんな経験をした転勤1年目でしたが、残念ながら2年目に2回目の体調不良を起こします。

心の健康も崩すのですが、今度は体の健康が如実に悪くなります。

詳細は次の回の記事に!

ご参考になれば幸いです!