簡単解説!税務署の路線価図等は毎年7月1日に公表される

税務署の路線価図は、毎年7月1日に公表されます。

令和元年の路線価図については、7月1日11時公開予定です。

令和元年7月に公表された路線価は、令和元年1月1日から12月31日までの相続税・贈与税の評価に使用します。

路線価図の使い方については、続きをご覧ください。

※国税庁 財産評価基準書路線価図・評価倍率表

1:路線価図は相続税・贈与税の土地評価で使用する

路線価図は、相続税・贈与税の土地評価で使用します。

路線価図は、公道に金額が設定されており、1㎡あたり千円単位で表示されています。

路線価格に、接している土地の面積を乗じることで、路線価に基づいた評価額が算出できます。

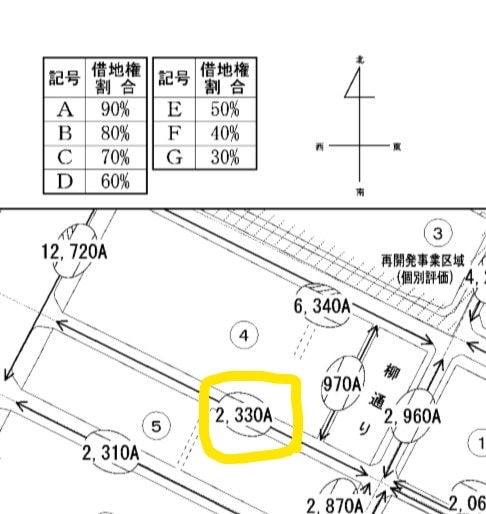

中央の路線価図は、2,330Aと記載がありますので、1㎡あたり233万円の土地です。

※『A』は借地権割合であり、Aの路線価の借地権割合は90%となります。

2:路線価図の設定されていない地域は倍率表を使う

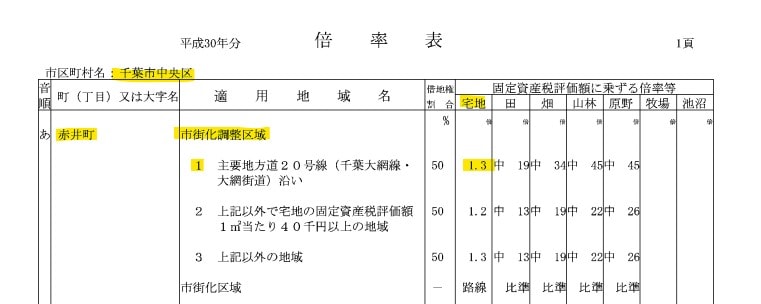

路線価図の設定されていない地域は、倍率表を使います。

路線価図は全国に存在しますが、全ての地域には存在しません。

その場合には、固定資産税評価額に倍率を乗じて計算することになります。

固定資産税評価額とは、市区町村が固定資産税を賦課するために計算した評価額です。

上記の図の千葉県千葉市中央区赤井町の宅地の場合、倍率は1.3倍です。

固定資産税評価額が1,000万円

1,000万円×1.3倍=1,300万円(評価額)

※固定資産税評価額は面積も加味した評価額です。

3:特定の道路だけに路線価を申請する方法もある

特定の道路だけに、路線価を申請する方法もあります。

路線価地域の中には、申請が必要な路線価が2種類あります。

- 道路に路線価が設定されていない

- 個別評価地域である

路線価地域において、路線価図画が設定されていない場合には、『特定路線価設定申出書』を提出することになります。

申請後1~2ヶ月以内に評価担当者から回答があり、設定の可否も含めて路線価の提示があります。

参考:特定路線価設定申出書

個別評価地域である場合には、『個別評価申出書』を提出します。

区画整理などを行っている地域の場合には、申し出書を提出することになります。

こちらも、申請後1~2ヶ月以内に路線価の提示があります。

参考:個別評価申出書

提出する税務署は、対象の土地の評価担当者がいる税務署です。

地域によって異なりますので、税務署に連絡しご確認ください。

4:路線価評価は土地の形状なども加味して計算する

路線価評価は、土地の形状なども加味して計算します。

概算の計算の場合、路線価図×土地の面積で評価額は算出します。

しかし、土地の形状や接している道路の数によって土地の評価額は増減します。

正方形や長方形の土地であれば、大きく評価額は変動しません。

しかし、歪な土地の形状や、貸し付けている土地などは数十%評価額が減少することもあります。

土地評価の計算はかなり複雑なので、事前に税務署に相談するのをオススメします。

5:路線価の金額は毎年変動する

路線価の金額は、毎年変動します。

平成30年と令和元年で、金額が増加する地域もありますし、減少する地域もあります。

相続に関しては、亡くなった時点の路線価図を使用しますので、1月に亡くなった場合には、7月の路線価図の公表を待つ必要があります。

相続税の申告が必要な場合には、概算で計算を行い、路線価図が公表されましたら具体的に計算をしましょう。

ご参考になれば幸いです!