期限後でもOK!還付申告は確定申告期間を過ぎても問題はない

還付申告は確定申告期間中に申告しなくても、特段の問題はありません。

給料や年金の収入に対しての税金は所得税として徴収され、確定申告が必要な方は翌年の3月15日までに申告をしなければいけません。

もし翌年3月15日の申告期限までに間に合わなかった場合には、期限後申告として申告をすることになります。

税金を納める申告の場合は、期限後申告はペナルティーの対象となります。

しかし、還付申告の場合には、申告内容の誤りや特例を適用を受ける場合を除いてペナルティーを受けることはありません。

そのため、期限内に無理して申告をする必要がなければわざわざ混雑している確定申告期間中に税務署に行く必要がないのです。

1:還付は納税者の権利なので申告義務はないので税務署は何も言わない

納税は国民の義務です。

食品を買えば消費税も納めますし、健康保険料も支払います。

また、納税は義務となるのですが、税金の還付については納税者の権利となります。

税務署の立場からすると、納税は義務なので納税者に支払いを指導することは可能です。

しかし、税金の還付申告については納税者の権利なので、税務署が「還付の手続きをしろ」と指導することはできないのです。

還付申告の対象となるのは、本来納める税金より余分に納税した人が対象となります。

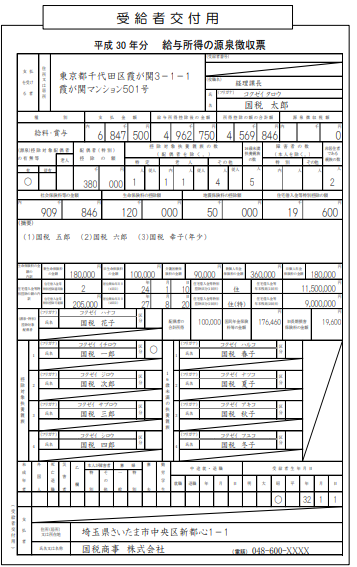

なので、所得税の場合においては、所得税を支払っていない人は還付金額ありません。

(会社からの給与収入の人は源泉徴収票の源泉徴収金額の欄を確認してください)

テレビやネットで「税金が戻ってくる」と謳っている場合がありますが、あくまでも納めた税金が戻るだけで給付が受けれられるわけではないので注意してください。

2:期限後申告で問題になるのは金額を間違えた場合

なんて思っても、いつかは税務署から指摘を受けます。

税務署側の立場としては還付申告は納税者の権利です。

なので、税務署は還付申告をしなくても指摘はしません。

しかし、税務署が還付申告の指摘をしない場合であっても例外が2点あります。

- 還付申告の内容が誤っている場合

- 期限内申告が条件の特例適用をする場合

⑴ 還付申告の内容が誤っている場合

元々還付される金額が10万円だった場合、100万円と記載して還付したらどうでしょう。

通常は税務署のチェックで止まりますが、税務署のチェックを通過すればタダで90万円を得ることが出来てしまいます。

もし、罰則規定が無いなら過剰に還付金額が発生するような計算して儲けようとする人が続出する可能性が高いです。

が、実際には虚偽の還付申告をしたら当然ペナルティー(罰則)が待っています。

一旦誤った申告をして、その申告内容の還付金額を受け取ったのであれば、その後の調査で正しい金額を指摘されます。

指摘を受けた税金(多く還付された金額)は国に返却することになるのですが、返却する際には返却税金と、その税金に対して加算税・延滞税が発生します。

加算税・・・申告を間違っていたことに対する罰金

延滞税・・・納付が遅れたことに対する罰金

加算税は無申告加算税・過少申告加算税・重加算税と3種類あるのですが、期限後の場合には無申告加算税の対象になります。

※ 無申告とは申告期限までに申告をしたかどうか

詳細については確定申告を期限内にできなかった場合のペナルティーは2種類の記事をご覧ください。

⑵ 期限内申告が条件の特例適用をする場合

税務署が管轄する税金には全てに特例制度が存在するのですが、中には期限内に申告をするのが条件の特例も存在します。

例えば、贈与税の特例では住宅購入をする際に親からの資金援助を受けた場合に贈与税が無税になる特例制度があります。

住宅取得資金特別控除という特例制度なのですが、条件を満たせば何百万円単位の金額が非課税対象になることも。

適用条件は特例によって様々ありますが、住宅取得資金特別控除の特例条件の中には期限内申告が条件としてあります。

もし仮に1日でも申告期限を過ぎてしまうと、特例適用条件を満たさなるので、特例が受けれなくなります。

その結果、本来無税で済むはずの手続きが多額の税金を支払うケースにもなりかねません。

特例制度は所得税、相続税、法人税など全ての税金にありますので、もし特例適用をする場合には期限内に申告を済ませてください。

3:還付申告は5年以内が有効期限なのでそれいないであれば申告可能

所得税の還付申請の期限は最大で5年間です。

・ 対象となる年分の5年後の12月31日が申請の期限

(2018年分であれば2023年12月31日が申請の期限)

納税については、納付期限を過ぎると延滞税が発生しますが、還付申告はどのタイミングで申告しても還付される金額に変化はありません。

つまり、2,3年分まとめて申告しても還付金額に影響はないです。

4:無理して確定申告期間中に手続きする必要は無い

期限後申告のデメリットはありますが、計算誤りや期限内申告が条件の特例適用がなければ問題になることはありません。

確定申告期間中には多くの還付申告書が提出されますが、その時期に並んでまで還付申告しても還付金額は同じです。

確定申告期以外であれば税務署の窓口が混雑していることはほとんどありませんし、逆に1対1で応対するケースがあるので質問したい事項を聞くことも可能です。

(確定申告期間は職員1:納税者2~6人で対応します)

なので、4月や5月に来署して還付申請をする方が確定申告時期に比べて手続きする時間が短くて済みます。

もっとも、申告手続きを忘れて還付漏れになったら本末転倒ですので、注意してください。

お近くの税務署の場所を知りたい方は国税庁HPのこちらから調べることができます。

確定申告期以外であれば電話は繋がりますので不明点は税務署に連絡して確認してください。

ご参考になれば幸いです!