自営業の人はそんな経験をされた方もいるかもしれません。

2社以上の会社から給料を貰っている人も確定申告が必要な場合があります。

とりあえず還付申告であれば期限内に申告しなくても大丈夫です。

税務署にとっては還付は権利との認識なので申告しなくても気にしませんので。

逆に納税が漏れていることに関しては非常に敏感です。

特にマイナンバー制度が本格的に運営され始めていますので、上層部はマイナンバーを利用した調査実績が欲しくなります。

そんな時、もし申告漏れがあった場合には加算税・延滞税の2種類のペナルティーの罰金が発生します。

では、具体的にどんな罰金なのかをご紹介してきます。

1 納税額が発生しなければペナルティーは無い

還付申告は申告しなくても何もペナルティーはありませんが、納税に関してはペナルティーが発生します。

具体的には加算税・延滞税という罰金制度です。

(細かい部分は他にもありますが、9割の人は関係がありません)

しかし、加算税・延滞税は申告が遅れた税金(本税)に対して発生する罰金です。

なので、納める税金が無い場合には支払う罰金も出てきません。

- 元々納める税金が0円の人はペナルティーの税金は発生しない

2 加算税は納税する税金に対しての罰金

加算税は申告が遅れたことに対する罰金制度です。

加算税には3種類存在し、無申告加算税・過少申告加算税・重加算税とあります。

重加算税が有名な罰金ですが、普通の人が重加算税の対象になることはありません。

無申告加算税

申告期限までに申告をしなかった場合に発生する罰金です。

例えば、個人の所得税の申告期限は翌年の3月15日までです。

仮に、3月15日までに100万円を納める申告をしなかった場合には、期限までに申告をしなかった100万円に対して加算税(罰金)が発生します。

無申告加算税は申告しなかった税金に対して税率(%)を乗じるのですが、3パターン存在します。

無申告加算税の3パターン

・ 期限は過ぎたけど、自主的に申告をした場合

申告忘れた税金の5%

・ 税務署の調査によって申告をした場合

調査により発覚した税金の15%

・ 調査によって発覚した税金が50万円を超えたの場合

全体としては15%、50万円を超えた部分に関しては+5%

国側の見解としては、申告期限内に適切に申告した人を基準とした場合に、その基準から逸脱した人ほどペナルティーを発生させているイメージになります。

なので、申告期限に間に合わなあかったとしてもできるだけ早く申告をしましょう。

国税通則法(無申告加算税)第六十六条 次の各号のいずれかに該当する場合には、当該納税者に対し、当該各号に規定する申告、更正又は決定に基づき第三十五条第二項(期限後申告等による納付)の規定により納付すべき税額に百分の十五の割合(期限後申告書又は第二号の修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでないときは、百分の十の割合)を乗じて計算した金額に相当する無申告加算税を課する。ただし、期限内申告書の提出がなかつたことについて正当な理由があると認められる場合は、この限りでない。一 期限後申告書の提出又は第二十五条(決定)の規定による決定があつた場合二 期限後申告書の提出又は第二十五条の規定による決定があつた後に修正申告書の提出又は更正があつた場合2 前項の規定に該当する場合(同項ただし書又は第七項の規定の適用がある場合を除く。)において、前項に規定する納付すべき税額(同項第二号の修正申告書の提出又は更正があつたときは、その国税に係る累積納付税額を加算した金額)が五十万円を超えるときは、同項の無申告加算税の額は、同項の規定にかかわらず、同項の規定により計算した金額に、その超える部分に相当する税額(同項に規定する納付すべき税額が当該超える部分に相当する税額に満たないときは、当該納付すべき税額)に百分の五の割合を乗じて計算した金額を加算した金額とする。~~~中略~~~6 期限後申告書又は第一項第二号の修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査通知がある前に行われたものであるときは、その申告に基づき第三十五条第二項の規定により納付すべき税額に係る第一項の無申告加算税の額は、同項及び第二項の規定にかかわらず、当該納付すべき税額に百分の五の割合を乗じて計算した金額とする。7 第一項の規定は、期限後申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について第二十五条の規定による決定があるべきことを予知してされたものでない場合において、期限内申告書を提出する意思があつたと認められる場合として政令で定める場合に該当してされたものであり、かつ、法定申告期限から一月を経過する日までに行われたものであるときは、適用しない。

過少申告加算税

期限内には申告をしていたけど、納税金額が誤っていた場合の追加で納めた本税額に対して発生します。

※ 修正申告とは

申告期限内に申告書を提出し、申告期限を過ぎてから正しい申告を提出し直すこと。

申告期限内に誤りを訂正する場合には訂正申告といい、税金が還付になる申告の場合には更正の請求といいます。

無申告加算税と違い、自主的に修正申告をした場合には加算税は発生しません。

過少申告加算税の3パターン

・ 自主的に修正申告をした場合

過少申告加算税は発生しない(不徴収)

・ 税務署の調査により修正申告を提出した場合

調査によって納めることとなった税金に対して10%

・ 調査により納めることとなった金額が50万円超又は期限内に納めた金額を超える場合

調査により納める税金全体に対して10%、50万円超又は期限内に納めた金額以上の漏れが合った部分には+5%

※ 当初10万円納税の申告をして、実際には100万円を納める必要があった場合には、

100万円-10万円=90万円(加算税対象金額)

となります。

90万円×10%=9万円

(90万円-50万円)×5%=2万円

9万円+2万円=11万円(過少申告加算税の金額)

国税通則法(過少申告加算税)第六十五条 期限内申告書(還付請求申告書を含む。第三項において同じ。)が提出された場合(期限後申告書が提出された場合において、次条第一項ただし書又は第七項の規定の適用があるときを含む。)において、修正申告書の提出又は更正があつたときは、当該納税者に対し、その修正申告又は更正に基づき第三十五条第二項(期限後申告等による納付)の規定により納付すべき税額に百分の十の割合(修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正があるべきことを予知してされたものでないときは、百分の五の割合)を乗じて計算した金額に相当する過少申告加算税を課する。2 前項の規定に該当する場合(第五項の規定の適用がある場合を除く。)において、前項に規定する納付すべき税額(同項の修正申告又は更正前に当該修正申告又は更正に係る国税について修正申告書の提出又は更正があつたときは、その国税に係る累積増差税額を加算した金額)がその国税に係る期限内申告税額に相当する金額と五十万円とのいずれか多い金額を超えるときは、同項の過少申告加算税の額は、同項の規定にかかわらず、同項の規定により計算した金額に、その超える部分に相当する税額(同項に規定する納付すべき税額が当該超える部分に相当する税額に満たないときは、当該納付すべき税額)に百分の五の割合を乗じて計算した金額を加算した金額とする。~~~中略~~~5 第一項の規定は、修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査に係る第七十四条の九第一項第四号及び第五号(納税義務者に対する調査の事前通知等)に掲げる事項その他政令で定める事項の通知(次条第六項において「調査通知」という。)がある前に行われたものであるときは、適用しない。

重加算税

隠ぺい仮装行為を行った財産に対しての罰金です。

申告する税金を逃れる意図があったのかがポイントとなるため、たまたま申告を忘れた場合や計算間違いなどでは重加算税の対象になることはありません。

例外として、明らかに漏れてましたというには金額が大きすぎる場合には重加算税の対象になる場合もあります。

(1億円申告する必要があるのに100万円しか申告をしてなかったなど)

重加算税のパターン

・ 無申告で重加算税の場合

対象となる税金の40%

・ 当初申告をして重加算税の対象となる場合

対象となる税金の35%

国税通則法(重加算税)第六十八条 第六十五条第一項(過少申告加算税)の規定に該当する場合(修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正があるべきことを予知してされたものでない場合を除く。)において、納税者がその国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し、その隠蔽し、又は仮装したところに基づき納税申告書を提出していたときは、当該納税者に対し、政令で定めるところにより、過少申告加算税の額の計算の基礎となるべき税額(その税額の計算の基礎となるべき事実で隠蔽し、又は仮装されていないものに基づくことが明らかであるものがあるときは、当該隠蔽し、又は仮装されていない事実に基づく税額として政令で定めるところにより計算した金額を控除した税額)に係る過少申告加算税に代え、当該基礎となるべき税額に百分の三十五の割合を乗じて計算した金額に相当する重加算税を課する。2 第六十六条第一項(無申告加算税)の規定に該当する場合(同項ただし書若しくは同条第七項の規定の適用がある場合又は納税申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでない場合を除く。)において、納税者がその国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し、その隠蔽し、又は仮装したところに基づき法定申告期限までに納税申告書を提出せず、又は法定申告期限後に納税申告書を提出していたときは、当該納税者に対し、政令で定めるところにより、無申告加算税の額の計算の基礎となるべき税額(その税額の計算の基礎となるべき事実で隠蔽し、又は仮装されていないものに基づくことが明らかであるものがあるときは、当該隠蔽し、又は仮装されていない事実に基づく税額として政令で定めるところにより計算した金額を控除した税額)に係る無申告加算税に代え、当該基礎となるべき税額に百分の四十の割合を乗じて計算した金額に相当する重加算税を課する。~~以下略~~

3 延滞税は納付が遅れたことに対する罰金

延滞税は納付が申告期限までにされなかった場合に発生する税金です。

注意していただきたいのが、税務署の税金は基本的に自主納付制度となっているため、税務署から納付書を送付することは無い点です。

なので、申告はしたが納税はしていない場合に延滞税が発生します。

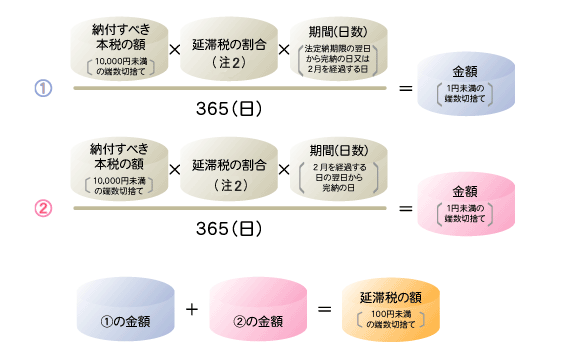

延滞税の計算式

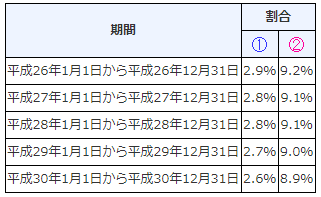

延滞税の割合(年利)

国税庁HPより抜粋

簡単には、延滞税の税率に納めるまでの期間までを日割りで乗じる計算になります。

10万円分の税金申告を180日遅れて申告し、納税した場合の延滞税

(年利2.9%とする)

10万円×2.9%×180日÷365日=1430円≠1400円(延滞税)

※100円未満は切り捨て

具体的な計算式は非常にややこしいので、国税庁HPにある延滞税の計算に数字を入力して計算してください。

4 時効は5年間で最長は7年間

って思ってませんか。

税務署からの連絡は忘れた頃にやってきます。

申告から2年後に税務署が調査に行くことも普通なので、あなたからすると「今頃来たって覚えてないよ」ってこともあったりも。

税務署側の調査権限は申告期限から5年間です。

(贈与税の場合は6年間)

また、重加算税の対象となるような悪質なケースの場合には7年間までは調査が可能となっています。

時効のタイミングとしては申告期限の翌日から5年を経過する日なので、2019年3月15日が申告期限の場合には、2024年3月15日が時効の期限となります。

って人は(オススメしませんが)申告されない選択をしてもいいですが、いざ税務署の調査が入って、本来納める税金の50%増しで支払うことまで想定しておいてください。

責任は自分自身で持つしかありませんので( `ー´)ノ

ご参考になれば幸いです!